今日はおカネの話です。

子なしの私たちは子持ち家庭と比較して、大きな使い時が殆どありません。

そのため、「漠然とした老後不安」に備えて、

なんとなく普通預金に貯金している方が大半なのでは?

そこで、今回は資産運用(安全に効率良くおカネを増やす方法)について考えてくための

準備である資産管理のお話です。

資産運用の土台となる資産管理

人生の三大支出とは「教育費」「住宅費」「老後資金」

私たち子なし夫婦には、「教育費」がありません。

「住宅費」においても必要な部屋数の増減がないため、柔軟性が高い。

結果的にコンパクトに済む方が多いのではないでしょうか。

わが家は親戚の空き家を管理がてら借りていますが、

正直、広すぎて持て余しております…。

築年数が古いので維持費も高く、掃除も大変。

当然、各家庭ごとに状況は変わってきますが、

子なし夫婦に必要な、大きな出費は「老後資金」くらいのもの、と言っても差し支えなさそうです。

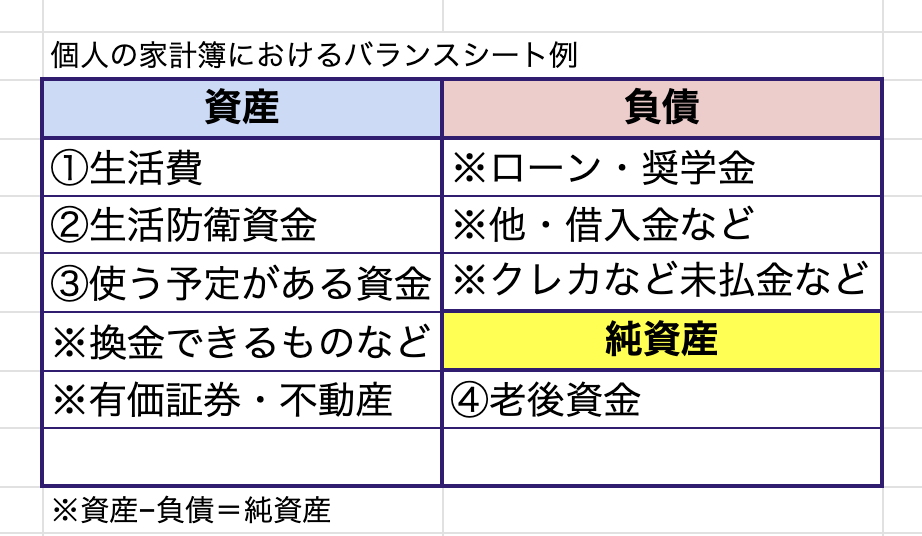

【資産管理とは】4つに分ける【家計簿管理】

まずは一般家庭における資産管理表を簡易表にしてみました。

①生活資金

②生活防衛資金

③使う予定がある資金

④老後資金(純資産)

資産における※部分は、換金前提の評価なので時価。

有価証券の含み益も利益確定するまでは、参考程度に留めておいた方が賢明でしょう。

負債(ローン・奨学金を含みます)が資産を上回る場合は、純資産がない状況。

こういった数字の算出のためにも、家計簿での収支の把握は必須です。

私はExcelで自作した家計簿を、新婚当初からずっと続けています。

家計簿アプリ・Money Forward MEなども、クレジットカードや銀行口座との連携が自動化されているため、人気ですね。

BS(貸借対照表)について、もっと詳しく知りたかったら

簿記3級の勉強がおすすめです!

①生活資金

食費や家賃など、生活するための資金。

クレジットカードの未払金は負債にあたるため注意。

時代に合わせて、変動費はもちろん、固定費についても定期的に見直す必要があります。

菅元首相が「スマホ料金値下げ」を実現したのは2021年頃。

あれから電気代やガス代、いろいろな値上げがありましたね。

②生活防衛資金

なにかあった時に、いまの生活を守るための資金。

・事故・病気・失業による収入の減少

・自然災害などによって起きる家屋の修理費など、緊急時の出費

・介護や引っ越しなど、家族の緊急事態によるもの

・思わぬトラブルや訴訟による弁護士費用や賠償金が発生する可能性なども

通常のサラリーマンなら①生活費の3ヶ月〜半年分。

自営業の場合などは、1~2年分が必要と言われることが多い。

③使う予定のある資金

すぐではないが、将来的に出費が予定されている資金。

家電、冠婚葬祭や旅行代金なども予想ができますね。

最近では、家電に加えてスマートフォンやパソコンも生活必需品。

これが案外、無視できない金額になります。

不動産や車レベルの大きな買い物ならば、しっかり計画を立てているものの、

日常的に使用する家電までリスト化し算出している方は少ないのではないでしょうか。

これらの出費を見落とさず、確保することもお忘れなきよう。

私は電動自転車(現在6歳)、シロアリ予防をすっかり忘れていました

④老後資金(純資産)

資産から負債を差し引いた、残りが純資産。

さらに資産の中で、使う予定のある①〜③の金額をそれぞれ分けておくことで、今現在の純然たる④老後資金が分かるようになります。

【計算例】

1000万現金預金をもっている家庭で、

①50万円、②150万円、③200万円、△負債200万円があると仮定した場合

【1000万−(50万+150万+200万)-200万円=400万円】

つまり、今現在の④老後資金は400万円

③使う予定のある資金は、無いものと考えるべきです。

例えばこれを余剰資金として投資に回した場合、必要なときに取り崩す手間が発生し、さらに損失を出すリスクがあるからです。

ねんきん定期便・ねんきんネットの確認

ねんきん定期便とは、年金記録のこと。

毎年誕生月に届きます。

自分自身がいくら貰える予定になっているか把握していますか?

さらに、「ねんきんネット」では、受給開始年齢(繰り下げ・繰り上げ)を指定しての試算が可能。

マイナンバーカードがあれば簡単に見られますよ!

でも「年金はもらえないとか、減っちゃう」って聞くから、考えても意味ないんじゃない?

「はい!明日からゼロ円です!」となるわけではありません。

少しずつ改悪していくことはあると思いますが、

こまめな情報収集で、対応は十分可能だと思っています。

年金は老後の貴重な収入源。

ひとつの目安として確認すべき必須項目でしょう。

資産管理まとめ

ここまでの算出は、何をするにも欠かせない基本的なステップです。

投資を始めるにしても、老後資金を見積もるにしても、

まずは今の収支や資産状況をしっかり把握していなければ、計画を立てることはできません。

でも、こうした計算をひとつずつクリアしてみると、

意外とシンプルだと思いませんか?

ただ、面倒くさいという・・・

配偶者の協力も必要なので、そこがネックな方もいるかも。

「面倒くさい」

本当に人類の最大の敵

今年は始まったばかり、なにかを始めるにはうってつけですね。

回避できるリスクや不安は、確実に潰していきましょう!

【まずはここから】

①家計簿をつけて生活費を可視化する

②生活防衛資金の確認・貯金

③使う予定のあるもののリスト化・計算・貯金

④誕生月に「ねんきん定期便」が届いたら確認する

必要な金額を算出したあとは、それをどのように築き上げていくか。