上記の続きになります。

前回の記事でお話したことをクリアしている方が、次に考えることが資産運用だと思います。

また、「自分の生活はカツカツだから無関係」と思っていませんか?

同じ普通預金でも、預け先によっては受け取れる利息には大きな差が出てきます。

でも・・・

はじめは疑問も多く、不安に思いますよね。

私も、証券口座を開設してから投資を始めるまでに2年はかかった小心者で慎重派です。

しかし、子どもいない私たちには、教育資金という大きな支出予定がありません。

その分、早期から余剰資金を賢く運用することができれば、老後資金の準備などの蓄財においては有利な立場ともいえましょう。

特に利上げ(中央銀行が政策金利を上げること)がニュースになった今は、資産運用を考える良い機会。

そこで今回は、私が実際に購入している「個人向け国債」についてもお話します。

金利が上がると生活への影響はどうなる?

日本銀行(以下、日銀)は1月23日・24日、定例の金融政策決定会合を開催。

そこで、これまで0.25%としていた政策金利を、0.5%にまで引き上げることを決定しました。

中央銀行が景気や物価の安定を目的に上げ下げする金利。(※中央銀行は、本記事では日銀を指す)

政策金利が0.5%になるのは、2008年10月以来の17年ぶり。

銀行預金やローンなど、私たちの生活にも大きく影響してきます。

【金利】お金の貸し借りにおける利息の割合(%)

【利子】借りた側が支払うお金

【利息】貸した側が受け取るお金

【利回り】投資や運用で得られた利益の割合(%)

例:100万円を金利0.200%の預金に1年間預けた場合、その利息は2,000円となります。

【メリット】受け取る利息が増える

三菱UFJ銀行、三井住友銀行、みずほ銀行の3メガバンクと三井住友信託銀行が、日銀の追加利上げ決定を受け、普通預金金利を0.2%まで引き上げると発表しました。(参考:日本経済新聞)

つまり2024年3月のマイナス金利政策解除前に0.001%だった普通預金金利は、一気に約200倍の0.2%に上昇します。

| 金融政策決定会合 | 政策金利 | 普通預金金利 |

| 2016.1 | -0.10% | 0.001% |

| 2024.3 | 0.10% | 0.020% |

| 2024.7 | 0.25% | 0.100% |

| 2025.1 | 0.50% | 0.200% |

この新しい金利は2025年3月から適用される予定です。

また、具体的な試算を「100万円を普通預金に預けていた場合」で以下の表にまとめてみました。

| 普通預金金利 | 受け取れる利息/年 |

|---|---|

| 0.001% | 10円 |

| 0.100% | 1,000円 |

| 0.200% | 2,000円 |

比較してみると、大きな差ですよね。

※実際はこの試算に税金がかかるため、もう少し受け取れる金額は少なくなります。

金利は税引き前の年利率であり、利息には20.315%(国税15.315% 〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。

ネットバンクも追従していく予想

ネットバンクとは、対面店舗を持たずインターネット上で取引を行う銀行です。

多くの銀行が条件を満たせば引き出し手数料を無料にしていますが、ネットバンクは自社専用のATMを持たず、大手銀行やコンビニATMと提携しているため、どこでも利用しやすいのが特徴です。

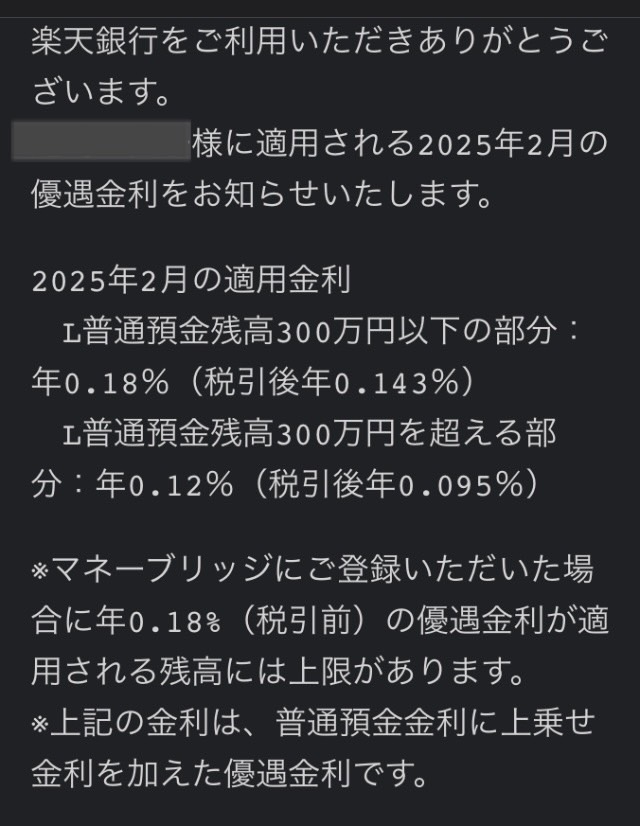

また、私は楽天経済圏(さまざまなシーンを楽天サービスへの利用に集約させること)を活用する楽天ユーザーで、楽天銀行と楽天証券を連携する「マネーブリッジ」を利用しています。

これによりメガバンクの普通預金金利が0.001%の時代でも、以下のように高い利息を受け取っていました。

普通預金の内、300万円まで税引後・0.143%/年、300万円を越えた分には0.095%が適用されていました。

ネットバンクは店舗を持たない分コストが低く、従来の銀行に比べて預金金利が高いというメリットがありました。

例えば、300万×0.143%=4,290円。

ちなみに、300万×0.001%だと30円です。

このように同じ普通預金に預けていたとしても、預金金利の違いを知っているかどうかで差がついていたのです。

皆さんは今まで、どちらの立場にいましたか?

ところが、普通預金金利の引き上げを受けて、そのアドバンテージはなくなりつつあります。

預金なら1000万円とその利息までは元本保証もあり(参考:金融庁HP)、リスクはありません。

今後はメガバンク・ネットバンクを併せて、蓄財に向けてより良い選択ができるようにアンテナを張っていきましょう。

↓おすすめ比較サイト(条件付きのものにご注意ください)

【普通預金の金利を徹底比較!】普通預金金利の高さで選ぶ!「おすすめのネット銀行」一覧!

【デメリット】支払う利息も増える

受け取る利息が増えるのなら当然、支払う利息も増えてしまいます。

住宅ローンやカードローンなどの借入金の金利も上がるため、ローンを抱えている人にとっては負担が増える可能性があります。

特に変動金利の住宅ローンを利用している場合、金利の上昇によって毎月の返済額が増加することに。

利息ばかり支払って借金そのものが中々減らず…などという恐ろしい話をフィクションで見かけますが、今後やってくる「金利のある世界」では、身近にも起こり得る事態になってしまうかもしれませんね。

ローンを含めて借金には、今まで以上に慎重にならないといけないね。

分割払いやローンではなく一括購入を心がけるなど、日頃から気をつけていきましょう。

企業への影響と物価の変動

他にも、物価の変動や為替などへの影響も考えられます。

利上げ → 企業が銀行から借りるお金の利息が上がる → 事業コスト上昇 → 商品・サービス価格上昇(インフレ)→物価上昇 → 消費者の購買意欲低下 → 需要減少 → 供給過剰 → 価格下落(インフレの抑制)

また、為替の影響ですが、金利の高い国や通貨に流れるのが一般的。

そのため、日本銀行が大幅な利上げに踏み切った場合、円安に歯止めをかけるきっかけとなるかもしれません。

参考:日本銀行HP

「金利のない世界」から「金利のある世界」へ

このように金利の変動は、私たちの資産運用やライフプランに大きく影響を与えるもの。

そのため、今後は預金だけでなく債券や投資信託など、さまざまな選択肢を視野に入れながら、余剰資金の預け先を検討することをオススメします。

金利の上昇をどう捉え、どのように行動していくのか。

ローンを抱える方には注意が必要だったり、正解はひとそれぞれ。

これからの金利動向に注目しつつ、自分に合った資産管理・運用を考えていきましょう!

余剰資金の預け先におすすめ【個人向け国債】

資産運用とは、自分の持っているお金(資産)を預貯金や投資によって効率的に増やすこと。

生活費や緊急時の備え(生活防衛資金)など、数年以内に使う予定のお金は、すぐに引き出せるように普通預金に預けるのが一般的。

一方で老後資金など長期間使う予定のないお金は、ただ預けておくだけでなく「お金に働いてもらう」ことで、より効率的に増やしたいですよね。

しかし、「投資は不安、怖い」と感じる方も多いと思います。

そこで今回は、超初心者向けに安全性の高い「個人向け国債」についてまとめました。

個人向け国債は3種類ある!(期間と金利の違い)

まずは3種類共通の基本情報です。

最低1万円から購入可能で、投資初心者にも始めやすいのも特徴だよ!

そして個人向け国債には、期間と金利の違いによって3種類の商品があります。

| 種類 | 期間 | 金利のタイプ |

|---|---|---|

| 固定3年 | 3年 | 固定金利 |

| 固定5年 | 5年 | 固定金利 |

| 変動10年 | 10年 | 変動金利(半年ごとに変わる) |

銀行預金との違いは引き出しやすさ

| 個人向け国債 | 銀行預金 | |

|---|---|---|

| 元本保証 | あり(国が保証) | あり(1000万円まで) |

| 流動性(引き出しやすさ) | 制限あり(1年間は換金不可) | いつでも引き出せる |

| 利息の支払い | 年2回(3月・9月) | 年2回(2月・8月) |

- 銀行預金は自由に引き出せる。

- 個人向け国債は途中解約に制限やペナルティあり。

- 特に「変動10年」は金利が上がると利息も増えるため、利上げ局面で有利。

適用利率が年々、上昇していることが分かりますでしょうか。

このように変動金利は利上げに連動し、適用利率の増加が期待できるということ。

今回は100万預けていたとしたら100万×0.6613855%=6613.855円

半年分なので6613.855円÷2=3306.9275円

約3300円の利息が受け取れるということです。

デメリットと注意点

- 変動10年の場合、金利が低下すると受け取れる利息も減ってしまう。

- 1年間は原則、中途換金できない(急に資金が必要になったときに自由に動かせない)

- 他の投資性商品と比べると高い利回りは期待できない。

でもお金を稼ぐって、とても大変なこと。

ローリスク・ローリターンでも少しずつ増えてくれたら嬉しいよね。

「変動10年国債」は無リスク資産と言われていますが、デフォルト(償還不能や利払い遅延)の可能性があるため、厳密にはリスクはゼロではありません。

(金融用語で「債務不履行」のことを意味しますが、国債におけるデフォルトはすなわち「日本国の経済破綻」を意味します。 私は10年以内に日本国が経済破綻する可能性は極めて低いと考えています。)

想像してみてください。

「日本国の経済破綻」のときに、そもそも円の価値はあると思いますか?

「格付け」って何?

「日本の借金が多いから国債は危ないのでは?」と不安になる方もいますよね。

そこで参考になるのが、信用度を評価する「格付け」 です。

格付けとは、信用力(お金を返す能力)を専門機関がランク付けしたもの。

日本国債は、S&P(スタンダード&プアーズ) やMoody’s(ムーディーズ)からも「Aクラス」の高格付けがされています。

つまり、日本国債は「安全性の高い資産」として世界でも評価されているということですね。

この格付けはFP3級の試験にも出題されるくらい有名な評価システムなんだ!

どうやって買う?簡単3ステップ!

シュミレーション(財務省HPへ)もできます。

- 証券会社や銀行で口座開設(ネット証券がおすすめ)

- 購入する国債の種類を選ぶ

- 申込・購入(毎月募集があるので好きなタイミングでOK!)

今から購入するなら、本日(2025年2月5日)が適用利率の発表予定日なのでタイミングも◎

とはいえ、投資は自己責任。

焦らず、ご自身に合うかどうかをご家庭でじっくり話し合い、検討してみてくださいね。

【2/6 追記】変動10年(第179回)の発行条件の適用利率は、0.6613855%と発表がありました。

まとめ:個人向け国債はこんな人におすすめ!

投資には絶対的な答えはありません。

そして、すべての判断は自己責任です。

だからこそ、大切なのは「自分に合った選択をすること」。

その中でも、「普通預金の預け先を見直すこと・安全性の高い国債でコツコツ増やすこと」は、無理なく始められる選択肢の一つです。

最近はNISAやiDeCoといった投資関連の話題も身近になり、関心を持つ人が増えています。

でも、最初からリスクのある投資をするのは中々ハードルが高いもの。

まずは少額から。自分にできることから。

堅実な一歩を踏み出してみてはいかがでしょうか?

これからも、経済の動向を見守りながら、アンテナを張っていきましょう!

【もう一歩】幅広く投資やお金について学べる漫画【おすすめ】

漫画『インベスターZ』三田紀房

『モーニング』(講談社)より刊行。

『ドラゴン桜』の作者である三田紀房氏による漫画で全21巻。完結済。

舞台となる道塾学園は学費無料、寮完備と全国からエリートが集まる超名門進学校。

そんな中高一貫校である道塾学園に、入試満点で入学した財前孝史。

入学初日の放課後、野球部へ向かうはずが、案内役の先輩に連れられたのは校舎奥深くの地下室。

そこでは生徒たちが真剣な眼差しで、生徒たちが麻雀牌を打ち交わしていた。

「俺たちは”投資部”。この学園の運営資金を稼ぐのが役目だ。」

そして、突然明かされる学園の裏側。

財前は戸惑いながらも、その世界に足を踏み入れることを決意するが…。

道塾の目標は、資産3000億で利回り8%、毎年240億の利益をあげること。

主人公の財前は中学1年生。

「子供の前で金の話は一切するな」という少々潔癖で堅物な印象のある父親の元で育っており、投資部のことも最初は詐欺だと怪しみます。それでも麻雀やりたさに渋々入部という流れですが…。

同じようなことを言われて育った方も多いのでは?

学習指導要領の改訂により、2022年4月から小学校・中学校・高校での金融教育が義務化されたことから分かるように、これまでの日本人の金融教育は十分とは言えませんでした。

「そもそもお金って…いつの時代に誰が作ったんでしょうね」

『インベスターZ』4話より引用

そして彼のこんな基本的な疑問から、投資部の活動は始まります。

塩漬け、レバレッジなどの投資用語から、さらには保険の営業マンとのバトル(?)ではそのルーツや仕組みなど。

そんなお金にまつわる様々な知識を広く、漫画で楽しく学ぶことが出来ます。

作者公式noteでチラ見…

作中には実在の人物、堀江貴文氏や前澤友作氏も登場します。私はお二人に対する印象がかなり変わりました。

家族で回し読みしてもよし!単純に漫画としても面白いのでおすすめです(笑)

【Kindle Unlimited】まずは30日間無料体験から!「もうすでに投資やってるんだよね〜エッヘン!」という方にはこちら!

480円と激安なのに良書。手堅い終わり方なので慎重派の方にはとくにおすすめです!

Kindle Unlimitedなら読み放題対象